PREMESSA

Le norme contenute nel D.P.R. 22/12/1986 n. 917, cosiddetto Testo Unico delle Imposte sui Redditi, agli Artt. 51 e 100 attualmente prevedono per Imprese e dipendenti la fruizione di prestazioni Welfare in regime di favore fiscale, ossia “non concorrenza al reddito di lavoro dipendente, o detassazione totale”, per le seguenti erogazioni:

- benefit anche se erogati a seguito di contrattazione collettiva (asili, libri scolastici, polizze sanitarie….)

- benefit solo se volontariamente erogati dal datore di lavoro (cinema/teatro, palestre, corsi d’informatica, assistenza domiciliare…..)

- benefit erogati indipendentemente dal fatto che derivino o meno dalla contrattazione (es: erogazioni liberali entro 258,23€).

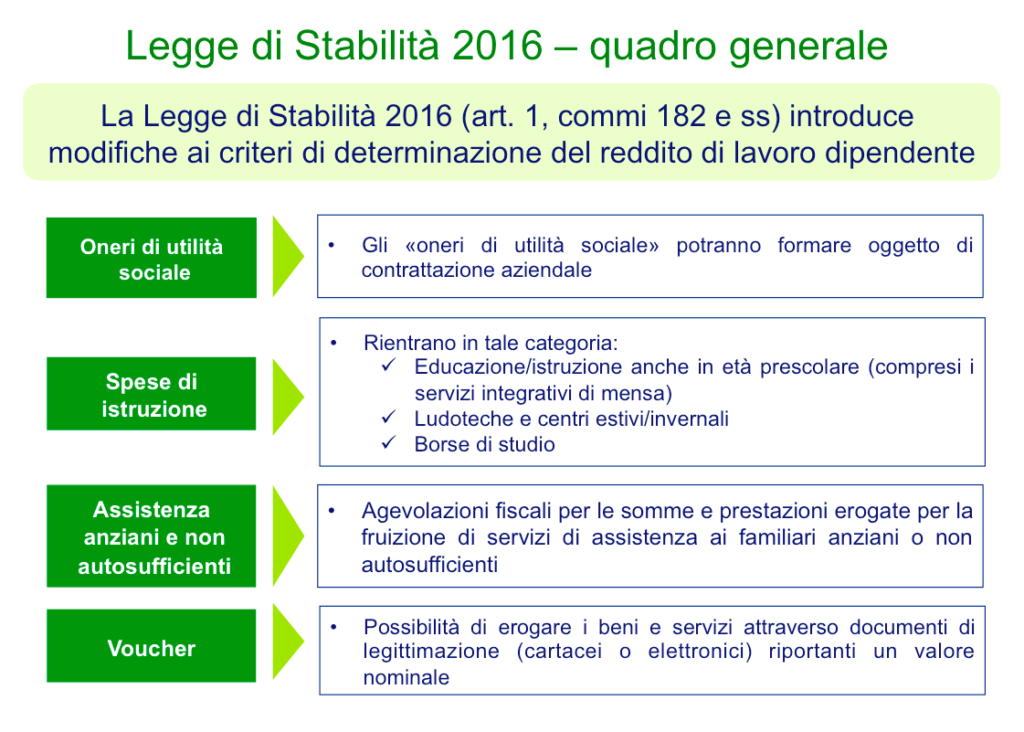

La Legge di Stabilità 2016 (art. 1, commi 182 e ss) introduce modifiche ai criteri di determinazione del reddito di lavoro dipendente.

Oltre agli «oneri di utilità sociale» che potranno formare oggetto di contrattazione aziendale;

Rientrano nella categoria Spese di Istruzione:

- Educazione/istruzione anche in età prescolare (compresi i servizi integrativi di mensa)

- Ludoteche e centri estivi/invernali

- Borse di studio

Rientrano nella categoria Assistenza anziani e non autosufficienti le agevolazioni fiscali per le somme e prestazioni erogate per la fruizione di servizi di assistenza ai familiari anziani o non autosufficienti;

Rientra nella categoria Voucher la possibilità di erogare i beni e servizi attraverso documenti di legittimazione (cartacei o elettronici) riportanti un valore nominale.

Modificazioni introdotte dalla Legge di Stabilità 2016

All’interno della Legge di Stabilità, la parte dedicata alle questioni di produttività e welfare, comprende alcune importanti e fondamentali modifiche al testo dell’art. 51 del TUIR con tre finalità principali:

- - superare totalmente il limite della volontarietà

- - aggiornare e ampliare le tipologie di servizi erogabili nell’ambito dei piani di welfare

- - favorire lo sviluppo di strumenti che facilitino la fruizione di servizi, come ad esempio i voucher

mantenendo nel contempo inalterate le agevolazioni contributive e fiscali attualmente previste sia a favore delle Imprese che dei dipendenti percettori.

La ratio di questo intervento di modificazione dell’art 51 è da ricercarsi nella volontà di semplificare le procedure di costruzione delle prestazioni welfare e, soprattutto, di rendere possibile l’accesso alle prestazioni welfare aziendali anche ai dipendenti della micro, piccola e media impresa che, grazie all’introduzione di questa modificazione legislativa, potrà distribuire ai propri dipendenti dei “buoni welfare” coerenti già in origine con la normativa fiscale (e quindi con le connesse agevolazioni fiscali e contributive) senza le difficoltà, gli oneri gestionali e i costi prodotti della costruzione di un piano di welfare personalizzato.

- SUPERARE TOTALMENTE IL LIMITE DELLA VOLONTARIETÀ

Con l’approvazione della Legge di Stabilità si introduce un cambiamento apparentemente minimo ma estremamente significativo ai fini della diffusione del Welfare nel settore privato:

se da un lato viene eliminato completamente il concetto di volontarietà dell’erogazione da parte dell’Impresa per le opere e i servizi indicati all’art. 100 del TUIR, poiché la nuova norma richiama del citato articolo unicamente le finalità per cui queste vengono erogate (ossia «educazione, istruzione, ricreazione, assistenza sociale e sanitaria o culto») omettendo di riportare completamente i termini «volontariamente sostenute». Dall’altro lato, non puntualizzando in alcun modo che d’ora in avanti tali erogazioni godranno del beneficio fiscale per i lavoratori solo se contrattate, viene lasciato in essere anche il “vecchio” sistema utilizzato sino ad oggi ossia la possibilità di erogare prestazioni welfare di carattere unilaterale.

- AGGIORNARE E AMPLIARE LE TIPOLOGIE DI SERVIZI EROGABILI NELL’AMBITO DEI PIANI DI WELFARE

Non viene più fatto riferimento ad «asili nido e colonie climatiche», ma a «servizi di educazione e istruzione anche in età prescolare, compresi i servizi integrativi ad essi connessi (come ad esempio la refezione oggi esclusa dall’agevolazione), nonché per la frequenza di ludoteche e di centri estivi e invernali».

Inoltre viene espressamente aggiunta la lett. f-ter che regola le somme e le prestazioni erogate per la fruizione dei «servizi di assistenza ai familiari anziani o non autosufficienti». Aggiunta, questa seconda, apparentemente superflua se si pensa che questi servizi sono riconducibili all’«assistenza sociale» di cui già tratta l’art. 100 del TUIR. Pertanto se ne deduce che l’introduzione sia stata fatta unicamente per incentivarne l’adozione in azienda riducendo l’incertezza fiscale che sino ad oggi vige in merito alla loro erogazione.

- FAVORIRE LO SVILUPPO DI STRUMENTI CHE FACILITINO LA FRUIZIONE DI SERVIZI, COME AD ESEMPIO I VOUCHER

La legge di Stabilità nella sua attuale formulazione prevede espressamente che «…….l’erogazione di beni, prestazioni, opere e servizi da parte del datore di lavoro può avvenire mediante documenti di legittimazione, in formato cartaceo o elettronico, riportanti un valore nominale».

Avvicinando in questo modo il nostro ordinamento a quello di altri paesi europei che vedono il c.d. “buono sociale” come strumento privilegiato per accedere ai servizi di welfare. Previsione, quest’ultima, che unitamente all’aggiramento del requisito della “volontarietà” ai fini del mantenimento del beneficio fiscale per certi servizi sembrerebbe definitivamente aprire il mercato alle società attive nel settore dei servizi di welfare aziendale e dei “voucher”.

In sintesi sarà possibile utilizzare buoni cartacei o elettronici recanti esplicitamente i valori nominali per godere anche delle prestazioni, delle opere e dei servizi che ad oggi non fruibili per il tramite di voucher

A titolo di esempio si potranno utilizzare “buoni a valore” per il godimento dei servizi di cura odontoiatrica e di c.d. babysitting oppure per il pagamento dell’assistenza domiciliare qualora organizzati nel rispetto dei requisiti previsti dall’articolo 51 (con particolare riguardo al vincolo della collettività o delle categorie di dipendenti).

Altre finalità dell’ Art.12 della legge di Stabilità

La nuova normativa dispone, inoltre, che le somme e i valori di cui al comma 2 e all’ultimo periodo del comma 3 dell’articolo 51 del TUIR non concorrono, nel rispetto dei limiti ivi indicati (ad esempio nel caso dei contributi versati dall’azienda a casse e fondi pensioni le somme defiscalizzate dovranno continuare a non superare, rispettivamente, i limiti di 3.615,20€ e 5.164,57€, così come attualmente previsto) a formare il reddito di lavoro anche nell’eventualità in cui gli stessi siano fruiti, per scelta del lavoratore, in sostituzione, in tutto o in parte, dei premi di risultato concordati a livello collettivo e detassabili fino a 2.000€ annui.

In tal modo viene superato anche un ulteriore principio che sino ad oggi ha fortemente limitato l’evoluzione delle prestazioni Welfare aziendali nel settore privato ossia si attua il superamento del concetto di impossibilità per il lavoratore, mantenendo l’agevolazione, di optare per servizi di welfare in luogo di denaro.

Interventi di maggiore applicazione per le imprese di piccole dimensioni che rientrano nelle categorie previste agli artt. 51 e 100 del TUIR e sono i seguenti:

- educazione ed istruzione

- ricreazione/assistenza sociale/cure sanitarie

- beni di prima necessità/parafarmaceutici.